«Метриум»: Итоги III квартала на рынке премиальных и элитных новостроек Москвы

Аналитики компании «Метриум» подвели итоги III квартала на московском рынке новостроек премиум- и элитного сегмента. Реализация велась в 112 проектах. Суммарный объем предложения в сравнении с предыдущим кварталом сократился на 3% и составил порядка 5 185 лотов.

Премиум-класс

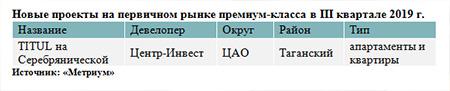

По данным «Метриум», в конце III квартала 2019 года на первичном рынке жилья премиум-класса было представлено 62 проекта с общим объемом предложения 3 2601 лотов (1 624 апартамента и 1 636 квартир), что на 8,3% меньше, чем кварталом ранее. За отчетный период на рынок вышел один новый комплекс– «TITUL на Серебрянической», где предлагаются как квартиры, так и апартаменты.

В связи с отсутствием данных в открытых источниках информации, для ряда комплексов объем предложения рассчитан экспертно, исходя из общего количества апартаментов по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров продаж.

В закрытые продажи также поступил проект La Rue компании Capital Group (в расчетах он не учитывался).

Самая большая доля экспозиции приходится на Пресненский район – 19,4% (-1,2 п.п.), на втором месте по объему предложения – Дорогомилово с долей 15,8% (+4,5 п.п.). Еще 11,4% лотов сконцентрировано в Очаково-Матвеевском (+0,4 п.п.). Затем следуют районы Останкинский (7,6%, +0,2 п.п.), Раменки (7,5%, -0,8 п.п.) и Замоскворечье (5,9%, -2 п.п.). Доли остальных локаций не превышают 5% каждая.

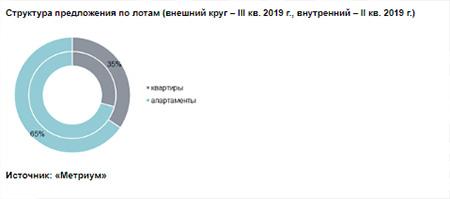

Наибольшую долю предложения элитных новостроек занимают апартаменты (65%). Доля квартир по итогам квартала немногим превысила треть, увеличившись на 5,2% за счет выхода в продажу нового проекта.

Структура предложения по лотам (внешний круг – III кв. 2019 г., внутренний – II кв. 2019 г.)

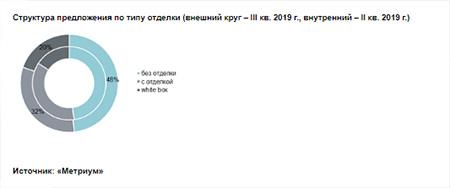

В общем объеме предложения преобладают апартаменты и квартиры без отделки (48%). На лоты с готовым ремонтом и с отделкой white box приходится – 32% и 20% соответственно.

Структура предложения по типу отделки (внешний круг – III кв. 2019 г., внутренний – II кв. 2019 г.)

В структуре предложения незначительно сократились доли многокомнатных и двухкомнатных лотов – на 1,1 п.п. (до 62,9%) и 0,6 п.п. (до 12,4%) соответственно. Доли остальных типологий показали небольшой рост: трехкомнатных – на 0,9 п.п. (16,5%), студий – на 0,5 п.п. (1,2%), однокомнатных – на 0,3 п.п. (7%).

Структура предложения по типу лотов (внешний круг – III кв. 2019 г., внутренний круг – II кв. 2019 г.)

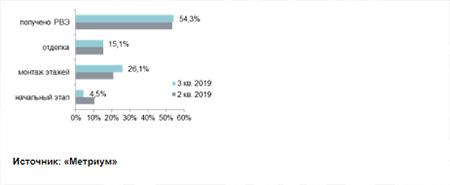

Превалирующее количество лотов на элитном рынке предлагается в домах, получивших РВЭ – 54,3% рынка (+0,7 п.п.). Доля предложения в корпусах на стадии монтажа этажей увеличилась в общем объеме на 5,3 п.п. и составила 26,1% рынка. Снижение доли предложения зафиксировано в новостройках на стадии отделочных работ (15,1%; -0,2 п.п.) и на начальном этапе строительства (4,5%; — 5,8 п.п.).

Структура предложения по стадии строительной готовности (лоты) в III квартале 2019 г.

По подсчетам аналитиков «Метриум», за III квартал 2019 года средняя цена квадратного метра на первичном рынке элитной недвижимости увеличилась на 1,5% – до 953 540 руб., что эквивалентно $14 800 (+1,5%). По районам наблюдается разнонаправленная динамика. Наибольший рост показателя был зафиксирован в Таганском районе (15,1%). Повышение средних цен также отмечено в Якиманке (+2,8%), Басманном (+4,5%) и Тверском (+8,1%) районах.

Снижение среднего ценового уровня в пределах 1,6-4,4% произошло в районах Пресненский, Хамовники, Замоскворечье и Арбатской. Наиболее заметная отрицательная динамика наблюдается в Мещанском районе (-12,4%). Данный факт вызван завершением продаж в ЖК Zvonarsky Deluxe.

Средняя цена кв. м в элитном классе по районам в III квартале 2019 г., руб.

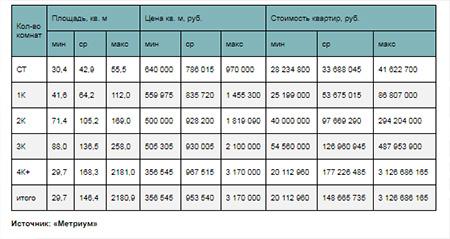

Средний бюджет лотов на первичном рынке элитной недвижимости по итогам III квартала 2019 года составил 148,7 млн руб. (-1,1% за квартал).

Стоимость лотов элитного класса в зависимости от типологии в III квартале 2019 г.

Наиболее доступные предложения были представлены в следующих комплексах:

– ЖК Neva Towers (ЦАО / Пресненский): апартаменты площадью 39,6 кв. м за 20,1 млн руб.;

– ЖК «Клубный дом на Космодамианской» (ЦАО / Замоскворечье): квартира 44,6 кв. м за 25,2 млн руб.;

– ЖК «Софийский» (ЦАО / Якиманка): апартаменты 26,4 кв. м за 43 млн руб.

Самые дорогие элитные квартиры, выставленные в открытой продаже:

– ЖК «Царев Сад» (ЦАО / Якиманка): апартаменты площадью 1 211 кв. м за 3,1 млрд руб.;

– ЖК «Башня Федерация (Восток)» (ЦАО / Пресненский): апартаменты 2180,9 кв. м за 2,6 млрд руб.;

– ЖК «Полянка/44» (ЦАО / Якиманка): квартира площадью 561 кв. м за 1,4 млрд руб.

Основные тенденции

«В III квартале 2019 года на рынок высокобюджетного жилья поступило всего два проекта, – комментирует Илья Менжунов, управляющий директор «Метриум Премиум» (участник партнерской сети CBRE). – При этом динамика предложения в премиум- и элитном классах была разнонаправленной. В премиальном сегменте зафиксировано сокращение количества реализуемых лотов. Тенденция к снижению вызвана вымыванием квартир в наиболее ликвидных проектах, а также отсутствием нового предложения в уже существующих жилых комплексах и небольшим объемом экспозиции в новом объекте. В элитном классе, напротив, старт продаж в давно анонсируемом проекте спровоцировал рост предложения.

Как в премиум-, так и в элитном классе в III квартале 2019 года зафиксирован рост средних цен – на 4,5% и 1,5% соответственно. В комплексах, которые ежемесячно демонстрируют устойчивый покупательский спрос, произошло повышение цен, причем в отдельных объектах достаточно значительное. В проектах, давно присутствующих на рынке первичного жилья и уже введенных в эксплуатацию, застройщики, напротив, пересмотрели ценовую политику в сторону снижения, тем самым стимулируя потенциальных покупателей к покупке последних квартир. Кроме этого, для реализации остаточного предложения застройщики активно используют инструменты дисконтной политики, предоставляя скидки до 7-15%.

Сокращение реализуемого предложения и рост цен привели к снижению уровня спроса на строящееся жилье высокобюджетного сегмента. По сравнению с аналогичным периодом прошлого года количество зарегистрированных сделок по ДДУ сократилось почти на треть. Однако стоит иметь в виду, что по ряду проектов, пользующихся особым интересом со стороны покупателей, сделки не были зарегистрированы в силу различных обстоятельств».

Related Images:

Главный редактор “Россия-онлайн”

Ссылки на автора: