«Метриум»: Итоги I квартала на рынке премиальных и элитных новостроек Москвы

Аналитики компании «Метриум» подвели итоги I квартала на московском рынке новостроек премиум- и элитного сегмента. Объем предложения сократился на 6,2%. Средний уровень цен продемонстрировал разнонаправленную динамику: в премиум-классе – рост на 3,1%, в элитном – снижение на 2,9%. В целом по сегменту средняя цена предложения осталась практически на уровне 4 квартала 2019 года (761 280 руб. за кв. м, -0,2%).

В I квартале 2020 года рынок высокобюджетных новостроек включал 113 проектов с объемом экспозиции 4 510 лотов (576,8 тыс. кв. м). Относительно конца прошлого года предложение уменьшилось на 6,2% по количеству лотов и на 4,3% по продаваемой площади.

Премиум-класс

По данным «Метриум», в I квартале 2020 года на рынок новостроек премиум-класса вышел только один новый проект – ЖК Dialog («Центр-Инвест»). В двух комплексах было полностью реализовано предложение, еще в двух продажи временно приостановлены. Таким образом, в марте на рынке было представлено 63 проекта премиум-сегмента с объемом предложения около 2 530 квартир и апартаментов (285,2 тыс. кв. м). За квартал экспозиция сократилась на 14,7% по количеству лотов и на 12,6% по площади.

Источник: «Метриум»

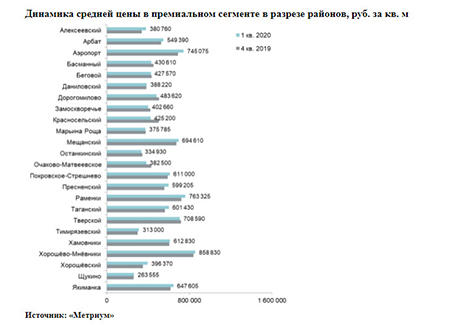

Тройка районов с максимальным объемом предложения не изменилась: Пресненский (24,2%, — 5,1 п.п.), Дорогомилово (16,4%, +5,3 п.п) и Раменки (11,7%, +0,6 п.п.). По количеству проектов при этом вместо Дорогомилово в топ-3 – Тверской район, в котором реализуется 6 комплексов или 9,5% (в Пресненском – 17,5%, в Раменках – 12,7%).

В I квартале 2020 года на рынке новостроек премиум-класса продолжилось увеличение доли апартаментов. К концу марта они превысили половину в общем объеме экспозиции (51,4%), тогда как квартиры заняли 48,6% рынка.

За квартал существенно сократилась доля предложения на начальной стадии строительной готовности – с 30,4% до 7,7%. Динамика выхода новых проектов была низкой, вместе с тем ряд объектов перешли на этап монтажа этажей. В итоге основной объем предложения в марте был сосредоточен в корпусах именно на этой стадии готовности – 43,9% (+20 п.п.). Почти в равных долях распределились лоты между объектами на этапе отделочных работ и готовыми домами – 23,9% (+2 п.п.) и 24,5% (+0,7 п.п.) соответственно.

На рынке премиум-класса предложение практически поровну распределено между лотами без отделки (47,8%, +5,5 п.п.) и с финишным ремонтом (44,5%, -5,5 п.п.). Доля квартир и апартаментов с отделкой white box за квартал не изменилась и составила 7,7%.

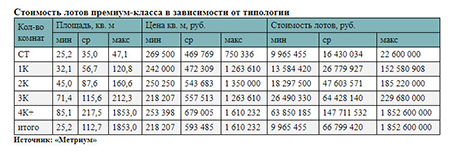

По типологии объем предложения в премиум-классе распределился относительно равномерно между одно-, двух-, трёх- и многокомнатными лотами – от 21,2% до 24,9%. Доля студий составила 3,2% (-0,7 п.п.).

По подсчетам аналитиков «Метриум», в I квартале 2020 года средняя цена в новостройках премиум-класса составила 593 485 руб. за кв. м, что на 3,1% выше, чем в конце 2019 года. В разрезе районов зафиксирована разнонаправленная динамика. В целом, в проектах цены росли менее активно, чем в комплексах комфорт и бизнес-класса. Возможно, это обусловлено высоким темпом роста цен в прошлом году. Относительно I квартала 2019 года средний показатель увеличился практически на четверть (23,8%).

Средний бюджет предложения увеличился на 5,5%. Рост показателя отмечен по студиям (+2,8%), однокомнатным (+6%) и двухкомнатным (+11,5%) лотам. Средняя стоимость трёхкомнатных и многокомнатных лотов немного снизилась – на 3,7 и 1,4% соответственно.

Наиболее доступные предложения в премиум-классе представлены в следующих комплексах:

– Hill 8 (10 млн руб. за студию площадью 36,6 кв. м);

– Dialog (13,4 млн руб. за студию площадью 31,5 кв. м);

– Sinatra (13,6 млн руб. за студию площадью 36,2 кв. м).

Самые дорогие квартиры, выставленные в открытой продаже, на премиальном рынке:

– «Берег Столицы: Дома в Серебряном Бору» (1,9 млрд руб. за резиденцию площадью 1 850 кв. м);

– Capital Towers (1,8 млрд руб. за пентхаус площадью 1 371,7 кв.м);

– River Residences (704,6 млн руб. за виллу площадью 483 кв. м).

Элитный класс

По данным «Метриум», в I квартале 2020 года на элитном рынке недвижимости в реализации находилось 50 проектов с общим объемом предложения около 1 980 квартир и апартаментов (291,6 тыс. кв. м). За квартал в открытые продажи не поступил ни один проект, однако объем экспозиции увеличился на 7,3% (по количеству лотов), что обусловлено поступлением нового предложения в одном из реализуемых комплексов.

Более половины квартир и апартаментов продаются в районах Пресненский (37,6%, +7,4 п.п.) и Хамовники (20,5%, -3 п.п.). Третье место по объему предложения занимает Якиманка (12,3%, -1,6 п.п.), четвертое – Арбат (8,7%, -1,1 п.п.). Доли остальных районов не превышают 6% каждая.

Основные тенденции

«В I квартале 2020 года на рынок премиальной и элитной недвижимости вышел только один новый проект, тогда как в 2019 году за аналогичный период открылись продажи семи комплексов, в 2018 году – шести, – комментирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Предложение сократилось за три месяца на 6,2%. Причем в премиум-классе снижение составило 14,7%, а в элитном, за счет поступления нового объема предложения в уже реализуемом комплексе, экспозиция увеличилась на 7,3%.

Агрессивного роста цен, отмеченного на рынке комфорт- и бизнес-класса, в высокобюджетном сегменте не зафиксировано. Коррекция затронула только некоторые проекты, и довольно часто наблюдалось выборочное изменение цен на отдельные пулы лотов. Средние показатели продемонстрировали разнонаправленную динамику: в премиум-классе – рост на 3,1%, в элитном – снижение на 2,9%. В целом по сегменту средняя цена предложения осталась практически на уровне 4 квартала 2019 года (761 280 руб. за кв. м, -0,2%). Во втором квартале в свете новых событий следует ожидать затишья как с точки зрения покупательской активности, так и девелоперской».

Related Images:

Главный редактор “Россия-онлайн”

Ссылки на автора: