«Метриум»: Итоги III квартала на рынке премиальных и элитных новостроек Москвы

Элитный класс

По данным «Метриум», по итогам IV квартала 2020 года на первичном рынке элитной недвижимости в реализации находилось 49 проектов. За прошедший год начались продажи в 6 проектах элитного класса, при этом два проекта находятся в закрытых продажах. Таким образом, на конец года общий объем предложения составил около 1 425[3] лотов (450 квартир и 975 апартаментов), суммарной площадью 199,1 тыс. кв. м. Относительно IV квартала 2019 года предложение сократилось на 22,8% по количеству лотов и на 28% по продаваемой площади.

Новые проекты на первичном рынке жилья элитного класса в 2020 году.

* Проекты, реализуемые в закрытых продажах, не учитывались в статистике.

Источник: «Метриум»

В структуре предложения по районам лидирующую позицию по числу квартир и апартаментов в продаже занимает Пресненский район, где сосредоточено 38,6% рынка, за год его доля выросла на 8,4 п.п. Новое предложение в данном районе не выходило, однако в экспозиции находится 5 проектов, в том числе башни Москвы-Сити со значительным остаточным предложением. Существенный объем лотов реализуется в районах: Хамовники (14,5%; -8,9 п.п.), Якиманка (11,5%; -2,4 п.п.), где сокращение предложения обуславливается преобладанием спроса над новым предложением и закрытым форматом продаж некоторых проектов (в Хамовниках вышло два проекта – «Пречистенка 8» и High Garden, а на Якиманке – «Золотой»). Доли квартир и апартаментов в равном соотношении распределены в Таганском (10,3%; +6,4 п.п.) и Арбатском (10,0%; +0,2 п.п.) районах. На остальные локации приходится суммарно 15,1% предложения (не более 6% на район).

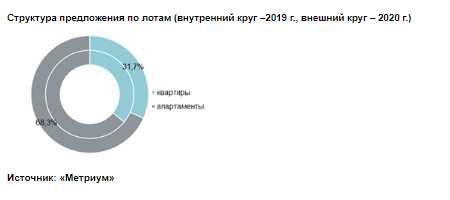

В структуре предложения по типу лотов на первичном рынке недвижимости элитного класса превалируют апартаменты – 68,3% (-5,6 п.п. за квартал; +4,1 п.п. за год). На квартиры прошлось 31,7% рынка.

В структуре предложения по стадиям строительной готовности к концу 2020 года лидирующую позицию занимает готовое жилье – 66,2% (+19,9 п.п. за квартал; +11,3 п.п. за год). Предложение в домах на этапе отделочных работ занимают 23,1% рынка (-24,6 п.п. за квартал; -5,6 п.п. за год). Доля квартир и апартаментов в домах на начальной стадии строительства составила 9% (+4,4 за квартал и за год). Наименьшее количество лотов сосредоточено в домах на этапе монтажа этажей – 1,7%, снизившись за год на 10,1 п.п. (+0,4 п.п. за квартал).

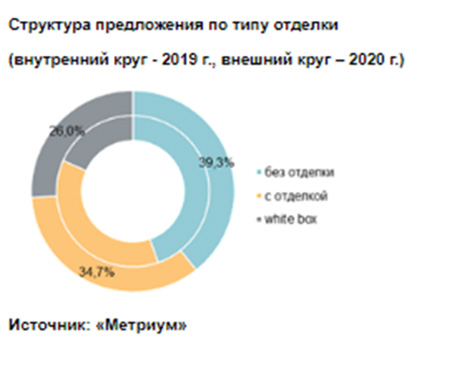

За год доли элитных квартир и апартаментов с финишной отделкой и без снизились (-2,3 п.п и -5,3 п.п. соответственно) за счет увеличения доли лотов с отделкой white box (+7,6 п.п.). Аналогичная тенденция наблюдалась и в классе премиум, где доля лотов с отделкой white box перетянула на себя 14,5 п.п. Тем не менее, 39,3% лотов в элитном классе реализуется без отделки – 39,3%, с финишной отделкой – 34,7%. Квартиры и апартаменты с отделкой white box составляют 26% от совокупного объема предложения.

В структуре предложения по типологиям за 12 месяцев доли трехкомнатных и многокомнатных лотов снизились на 19,8 п.п. в совокупности, а доля однокомнатных увеличилась на 13,3 п.п. К концу 2020 года наибольший объем предложения пришелся на двухкомнатные квартиры и апартаменты – 34,6% от общего количества в экспозиции (+6,4 п.п. за год), на однокомнатные лоты – 28,5% (+13,3 п.п. за год). Почти в равном соотношении представлены трехкомнатные и многокомнатные лоты – 16,9% (-9,3 п.п. за год) и 16,6% (-10,6 п.п. за год) соответственно. На студии приходится наименьшая доля от совокупного объема предложения (3,3%; +0,1 п.п. за год).

По подсчетам аналитиков «Метриум», в декабре 2020 года средневзвешенная цена квадратного метра составила 978 560 руб./кв. м. (-3,4% за квартал; -0,5% за год) или $13 284[4]. Так как основной объем предложения в классе номинирован в валюте, то наблюдаемое снижение цены квадратного метра в конце года объясняется укреплением рубля относительно валюты – доллар США «потерял» 5,7% относительно российской национальной валюты в IV квартале. На динамику показателя также оказал влияние вымывание наиболее ликвидных и дорогостоящих лотов. Так как, например, в Пресненском районе, где представлены 5 проектов с остаточным готовым предложением, при средней цене в 676 тыс. руб. доля рынка по количеству лотов составляет 38,6%.

Несмотря на снижение средневзвешенной цены квадратного метра в целом по сегменту, в некоторых районах отмечен значительный рост данного показателя. Наибольший рост зафиксирован в Замоскворечье (+49,5% за год) из-за вымывания более ликвидного предложения, где ушло больше половины лотов в округе. В Красносельском районе цена квадратного метра увеличилась на 39,1%, так как произошло изменение в ценовой политике единственного проекта – в Turgenev цены повышены на 15-36% в зависимости от типа лота. В Басманном районе прирост за год составил 34,7%, здесь весомое значение на динамику показателя оказало поступление в продажу нового жилого комплекса «Дом Абрикосова» с более дорогим предложением и завершением продаж в старых проектах локации.

Заметное снижение средней цены отмечалось в Таганском районе, где средневзвешенный показатель снизился на 6,5% за год, что связано со стартом продаж нового проекта «Тессинский, 1» по цене ниже средней по району.

Источник: «Метриум»

Наиболее бюджетные предложения представлены в следующих проектах:

– Neva Towers (ЦАО / Пресненский): студия площадью 39,7 кв. м за 24,9 млн руб.;

– Roza Rossa (ЦАО / Хамовники): студия площадью 28,3 кв. м за 27,4 млн руб.;

– «Тессинский, 1» (ЦАО / Таганский): квартиры площадью 50,2 кв. м за 30,7 млн руб.

Самые дорогие лоты на рынке новостроек элитного сегмента:

– «Царев Сад» (ЦАО / Якиманка): пентхаус площадью 1 080,4 кв. м за 2,9 млрд руб.;

– «Башня Федерация (Восток)» (ЦАО / Пресненский): пентхаус площадью 2 180,9 кв. м за 2,6 млрд руб.;

– Fairmont Vesper Residences (ЦАО / Тверской): пентхаус площадью 1051,2 кв. м за 2,2 млрд руб.

Стоимость квартир элитного сегмента в зависимости от типологии

Related Images:

Главный редактор “Россия-онлайн”

Ссылки на автора: