«Метриум»: Итоги I квартала на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги I квартала на московском рынке новостроек массового сегмента. Объем предложения увеличился на 1,5%. Средневзвешенная цена кв. метра достигла 284 690 руб. (+1,4% за месяц, +8,2% за квартал, +26,5% за год).

По данным «Метриум», на рынке новостроек массового сегмента по тогам I квартала 2022 года в реализации находилось 82 жилых комплекса. Суммарный объем предложения на конец марта составил 15 220[1] квартир общей площадью 740,8 тыс. кв. м. Количество экспонируемых лотов относительно декабря 2021 года увеличилось на 1,5%, а продаваемая площадь уменьшилась на 0,2%. При этом наибольший скачок девелоперской активности произошел в последнем месяце квартала: в марте число предложений увеличилось сразу на 14,6%, продаваемая площадь — на 14,7%. В январе и феврале наблюдался спад объема как по количеству предложений, так и по площади.

Новые проекты на первичном рынке жилья массового сегмента в I квартале 2022 г.

| № | Название | Девелопер | Округ |

| 1 | Ютаново | ГК ПИК | ЮАО |

| 2 | Vangarden | ГК ПИК | ЗАО |

| 3 | Молжаниново | ГК Самолет | САО |

Продажи были завершены в проектах Discovery, «Вдохновение», «Дом на Барвихинской», «Талисман на Водном», «Ты и Я», «Лесопарковый» и «Преображение». Остановились продажи в стартовавшем в феврале жилом комплексе «Открытый парк» от ГК «ПИК». Были возобновлены продажи в проекте «Летний сад» от ГК «Эталон».

Динамика объема предложения на первичном рынке жилья массового сегмента по месяцам, шт.

Источник: Метриум

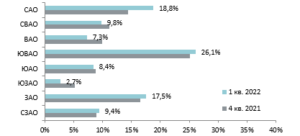

В разрезе округов в структуре предложения по количеству квартир лидерство принадлежит ЮВАО — его доля составляет 26,1% всех предложений массового сегмента (+0,9 п.п. за квартал). Наиболее существенно выросла доля САО (18,8%, +4,4 п.п.) вследствие выхода на рынок проектов «Молжаниново» и «Летний сад».

Структура предложения по округам г. Москвы, количество квартир

Источник: Метриум

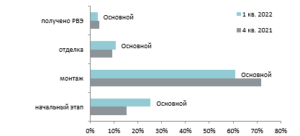

По стадии строительной готовности в результате пополнения рынка новыми корпусами выросла доля предложения на начальном этапе (25,4%, +10,2 п.п.). Доля вариантов на этапе монтажа существенно уменьшилась, но все еще занимает подавляющую часть рынка (60,9%, -10,8 п.п. за квартал). Количество предложений на этапе отделки также немного увеличилось – их доля составила 10,6% (+1,4 п.п. за квартал). Доля готовых предложений составляет 3,1% ( -0,8 п.п.).

Структура предложения по стадии строительной готовности, количество квартир

Источник: Метриум

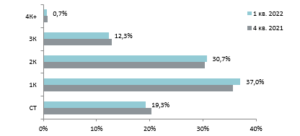

В разрезе комнатности существенных изменений не произошло. Наиболее широко на рынке массовых новостроек представлены однокомнатные (37%) и двухкомнатные (30,7%) квартиры. Сократилась доля студий, которая увеличивалась на протяжении предыдущего года (19,3%, -1,1 п.п.). Минимальная доля стабильно приходится на многокомнатные предложения (0,7% рынка).

Структура предложения по типу квартир, количество квартир

Источник: Метриум

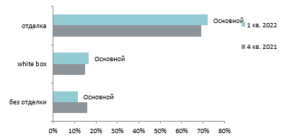

Наибольший объем предложения в массовом сегменте реализуется с чистовой отделкой (72% рынка, +2,9 п.п. за квартал). Квартиры с отделкой white box занимают 16,6% рынка (+1,5 п.п.). Без отделки предлагается 11,4% лотов, и доля таких вариантов сокращается (-4,4 п.п.).

Структура предложения по типу отделки, количество квартир

Источник: Метриум

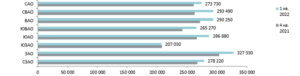

По подсчетам аналитиков «Метриум», средневзвешенная цена кв. метра достигла 284 690 руб. (+1,4% за месяц, +8,2% за квартал, +26,5% за год). Рост цен был зафиксирован практически во всех округах. В большей степени выросла цена на новостройки в СВАО (+11,8%) и ЮВАО (+9,8%). Немного упала средневзвешенная цена в ЮЗАО (-0.4%). В округе представлены три жилых комплекса, предложение компактных квартир (преимущественно студий) с высокой ценой за кв. м в них сократилось за квартал более чем в два раза, что сказалось на средней цене.

Средневзвешенная цена предложения в разрезе округов в новостройках массового сегмента, руб. за кв. м

Источник: Метриум

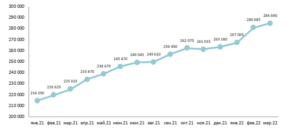

Наиболее резкий рост цены за кв. м произошел в феврале 2022 года (+5,1%), в марте темп роста цены замедлился. В продажу выходили новые жилые комплексы и корпуса по стартовым ценам. В то же время рост цен в существующих жилых комплексах происходил по мере повышения стадии строительной готовности.

Средневзвешенная цена предложения в новостройках массового сегмента по месяцам, руб. за кв. м

Источник: Метриум

В конце марта 2022 года средний бюджет предложения на первичном рынке массового сегмента составил 13,9 млн руб. (+8% за квартал). Рост за квартал произошел по всем типологиям:

- студии — 8,5 млн руб. (+12,2%);

- однокомнатные — 11,8 млн руб. (+9,2%);

- двухкомнатные — 16,3 млн руб. (+6,8%);

- трёхкомнатные — 21,6 млн руб. (+6,6%);

- многокомнатные — 28,7 млн руб. (+8,7%).

Стоимость квартир массового сегмента в зависимости от типологии

| Кол-во комнат | Площадь, кв. м | Цена кв. м, руб. | Стоимость квартир, руб. | |||||||||

| мин | ср | макс | мин | ср | макс | мин | ср | макс | ||||

| СТ | 15,1 | 25,3 | 77,3 | 221 650 | 336 195 | 587 300 | 5 102 000 | 8 493 290 | 17 276 550 | |||

| 1К | 25,3 | 38,9 | 67,8 | 179 020 | 302 335 | 562 370 | 6 767 040 | 11 763 965 | 25 743 660 | |||

| 2К | 37,9 | 59,8 | 130,8 | 166 805 | 273 160 | 446 465 | 8 752 170 | 16 324 985 | 32 340 363 | |||

| 3К | 62 | 84,1 | 165,6 | 140 400 | 257 370 | 413 800 | 11 634 110 | 21 637 120 | 43 122 180 | |||

| 4К+ | 83,8 | 107 | 187,8 | 173 590 | 268 345 | 372 000 | 16 132 620 | 28 720 360 | 44 788 800 | |||

| итого | 15,1 | 48,7 | 187,8 | 140 400 | 284 690 | 587 300 | 5 102 000 | 13 867 075 | 44 788 800 | |||

Основные тенденции

«Объем предложения на рынке массовых новостроек к концу I квартала 2022 года увеличился: после сокращения экспозиции в течение января и февраля (-5,2% и -6,5% соответственно), в марте объем предложения резко восстановился (+14,6%). Совокупный прирост экспозиции за квартал составил 1,5%, – комментирует Наталья Сазонова, директор по развитию компании «Метриум». – Доля студий среди предложений массовых квартир уменьшилась, что связано с высоким спросом на квартиры с минимальным бюджетом со стороны консервативных инвесторов – покупателей, желающих сохранить накопления в период экономической турбулентности. Показатель средней площади студий рос в течение всего квартала (+0,7 кв. м на конец марта), что говорит о поэтапном вымывании наиболее компактных ликвидных лотов.

Скачок цены кв. м из-за девальвации рубля наблюдался в феврале 2022 года (+5,1% за месяц), в марте темп роста замедлился до +1,4% за месяц, что меньше показателя прироста в марте прошлого года (+2,5%) и в начале 2022 года (в январе наблюдался рост 1,5%). Совокупный прирост за квартал составил 8,2%. Средняя стоимость предложений за квартал в среднем выросла на сопоставимые 8% и составила 13,9 млн на конец марта.

По итогу I квартала 2022 года было зарегистрировано 10,4 тыс. договоров долевого участия (ДДУ)[2]. Данный показатель сопоставим со спросом в IV квартале 2021 года, когда было зарегистрировано 10,5 тыс. штук ДДУ, и гораздо выше показателя I квартала 2021 года, когда активность покупателей реализовалась в 8,6 тыс. ДДУ (+20,5%).

Доля ипотечных сделок в массовом сегменте составила 66% от общего числа ДДУ. Несмотря на увеличение ключевой ставки в конце февраля 2022 года и, как следствие, удорожания ипотеки, доля квартир, купленных с помощью ипотечных средств, сохранилась на уровне показателей прошлого года».

Related Images:

Главный редактор “Россия-онлайн”

Ссылки на автора: